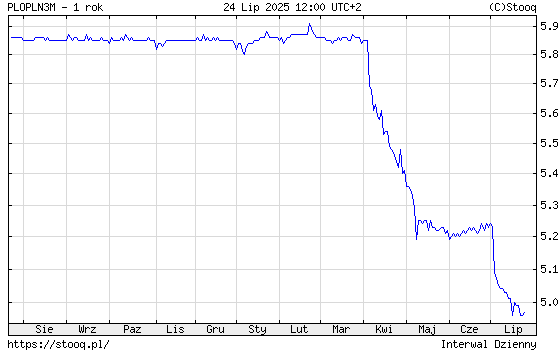

WIBOR 3M pierwszy raz od dwóch lat spadł pod psychologiczne 5%. Czy to trwały trend i co oznacza dla Twojej raty kredytu?

Co się stało z WIBOR-em?

- 24 lipca stawka WIBOR 3M wyniosła 4,97%.

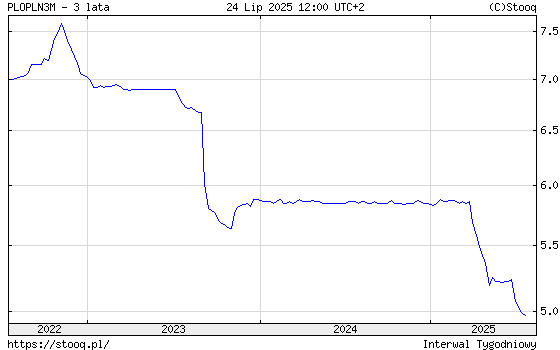

- Od szczytu z września 2023 spadek przekroczył 150 pb – to rezultat dwóch letnich obniżek stóp przez RPP (łącznie -75 pb).

- Najbliższe posiedzenie 7 sierpnia ma charakter niedezycyjny, więc kolejna ewentualna obniżka dopiero 3-4 września.

Czy 5% się obroni?

Ekonomiści widzą przestrzeń do dalszych cięć, ale dopiero jesienią:

- Projekcja NBP z lipca zakłada średni WIBOR 3M 5,37% w II półroczu.

- PKO BP spodziewa się łącznie -75 pb cięć w 2025; cel referencyjnej to 3,5%.

W praktyce poziom 5% może przebić jeszcze raz, zwłaszcza przed wrześniową decyzją. Kluczowe będzie tempo spadku inflacji i kurs złotego.

Raty kredytów – ile możesz zyskać?

Założenia

- Kredyt: 500 000 PLN

- Okres: wariant 30 lat i 20 lat

- Marża banku: 2,0% (typowa przy LTV ≤ 80%)

- Oprocentowanie = marża + WIBOR 3M

| Scenariusz | Oprocentowanie | Rata 30 lat | Rata 20 lat |

|---|---|---|---|

| WIBOR 3M 5,5%(początek roku) | 7,5% | 3 496 PLN | 4 033 PLN |

| WIBOR 3M 5,0%(obecnie) | 7,0% | 3 326 PLN | 3 830 PLN |

| WIBOR 3M 4,5%(po kolejnej obniżce -50 pb) | 6,5% | 3 162 PLN | 3 636 PLN |

Raty obliczone metodą annuitetową – każdy spadek stopy o 50 pb to ok. 160–200 PLN ulgi miesięcznie przy 500 k PLN.

Co z wakacjami kredytowymi?

Rząd nie zapowiedział nowe odsłony programu. Na razie realną ulgę daje tylko spadający WIBOR.

Na co czekają kredytobiorcy?

Kluczowe terminy

- 7 sierpnia – posiedzenie bez decyzji.

- 3-4 września – pełna decyzja RPP, potencjalnie -25 pb lub -50 pb.

- Listopad – nowa projekcja inflacyjna; jeśli CPI (wskaźnik inflacji konsumenckiej) zbliży się do celu 3,5%, cykl cięć przyspieszy.

Jak przygotować domowy budżet?

- Zostaw poduszkę – rata może spaść wolniej, niż rośnie inflacja usług.

- Rozważ stałe oprocentowanie na 5 lat, jeśli bank oferuje <6% – chroni przed odbiciem stóp.

- Sprawdź, czy nadpłata kredytu (nawet 5 000 PLN) nie daje większej ulgi od lokaty 6%.

WIBOR 3M już teraz przyniósł średnio 170 PLN niższą ratę na każde 500 k PLN niż w styczniu. Jeśli RPP zetnie stopy jeszcze o 50 pb, rata może spaść o kolejne 160 PLN. Bariera 5% będzie więc testowana, ale trwały zjazd poniżej 4,5% to scenariusz na koniec roku. Kredytobiorcy muszą uzbroić się w cierpliwość – kolejna ulga najprawdopodobniej nadejdzie dopiero po wrześniu.